S’assurer contre le risque c’est risquer l’assurance

La force de l’assurance est de quantifier un risque et de lui fixer un prix. En faisant cela elle permet aux individus de couvrir ce qui leur est imprévisible. Mais l’assurance ne couvre pas tout. Lors d’un sinistre, les individus ont parfois intérêt à ne pas les utiliser.

1. L’assurance restreint son champ de couverture

Bien qu’elle laisse croire aux individus qu’elle les protège, l’assurance ne couvre pas tout et requiert qu’ils prennent à leur charge une partie du risque. Alors que je suis couvert, l’assurance m’impose une franchise et d’avoir tout mis en œuvre pour éviter le risque.

2. En cas de sinistre, l’assurance peut avoir des conséquences néfastes

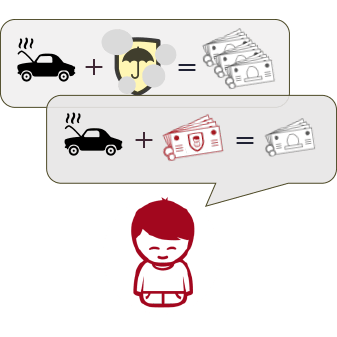

Utiliser son assurance peut être plus désavantageux que de régler le problème soi-même. En cas de sinistre il est parfois dans mon intérêt de financer les réparations moi-même plutôt que d’utiliser mon assurance, car elle pourrait augmenter ses tarifs.

3. L’assurance n’incite pas les individus à des pratiques complémentaires et ne les aide pas à évaluer leurs intérêts

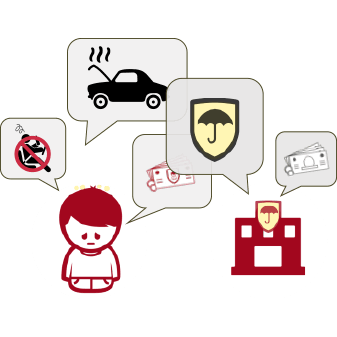

L’assurance n’incite pas les individus à compléter leur protection par de l’épargne. Lors d’un sinistre elle ne les aide pas à agir dans leur intérêt : privilégier d’autres moyens de se couvrir plutôt que de risquer la double peine du sinistre et du malus.

4. Et si l’assurance aidait les individus à agir dans leur intérêt

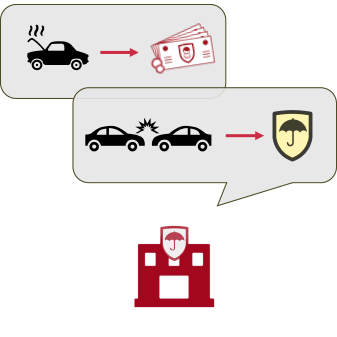

Plutôt que d’imposer leur fonctionnement, et si les assurances aidaient les individus à mobiliser la protection la plus adaptée au sinistre vécu ?

L'étude

#GérerSonArgent

Percevoir et se protéger d’un risque : au-delà du "tout assurance"

Selon leur activité et les moments de leur vie, les individus ne font pas face aux mêmes risques et n'ont pas la même façon de les percevoir, et l'assurance n'est qu'un moyen de gestion du risque parmi d'autres. Cette étude sert à comprendre la manière dont les personnes ont recours aux assurance et plus largement comment ils évaluent et se prémunissent des risques tout au long de leur vie.<br> Les réponses que nous pouvons vous apporter : <br> • Comment les personnes en viennent à identifier et à se protéger d'un risque ? <br> • Comment envisagent-ils le recours à l'assurance ? <br> • Comment gèrent-ils les sinistres qui les touchent ?

Découvrir l'étudeL'AUTEUR DE CETTE ÉTUDE

Guillaume Montagu - Anthropologie & Stratégie

Après un cursus de recherche en sociologie et anthropologie politique à la Sorbonne, Guillaume a mis ses savoir-faire en sciences sociales au service des entreprises. Il a rejoint unknowns pour s'occuper de la recherche et des études.

Contacter Guillaume

guillaume.montagu@unknowns.fr

"La démarche des sciences sociales part du constat que les individus ont des raisons de faire ce qu’ils font. C’est notre rôle de les comprendre et d’expliquer leurs pratiques."